Imagine abrir o aplicativo do banco depois de um dia de vendas e perceber que parte do dinheiro nunca entrou na sua conta — porque foi direto para o governo, no exato instante em que o cliente pagou. Não é cenário de ficção. É exatamente o que o split payment, o novo mecanismo de arrecadação da Reforma Tributária, vai trazer para o dia a dia das empresas brasileiras.

Para muita gente, isso soa como mais uma sigla técnica perdida no meio da reforma. Mas, do ponto de vista financeiro, é uma das mudanças mais profundas das últimas décadas — e ela mexe justamente onde a maioria das pequenas empresas é mais frágil: o caixa. Aquele “fôlego” que você tinha entre receber a venda e pagar o imposto no mês seguinte está com os dias contados.

Neste guia, você vai entender o que é o split payment, como ele funciona passo a passo, quando entra em vigor, como afeta quem está no Simples Nacional e no MEI e, principalmente, o que fazer hoje para que essa virada não pegue o seu caixa desprevenido.

Índice

- O que é split payment, em linguagem simples

- Por que o governo criou esse modelo

- Como funciona o split payment, passo a passo

- Quais impostos e quais formas de pagamento entram

- Os três modelos de split payment

- Cronograma: quando o split payment começa

- O impacto real no caixa da sua empresa

- Exemplos práticos: venda à vista e parcelada

- Simples Nacional e MEI: o que muda de verdade

- Como se preparar (passo a passo)

- Riscos e pontos de atenção que ninguém comenta

- A visão do CFO: o lado que poucos estão olhando

- Perguntas frequentes (FAQ)

- Conclusão

O que é split payment, em linguagem simples

Split payment significa, em tradução livre, “pagamento dividido”. A ideia é simples de explicar e pesada de aplicar: no momento em que o cliente paga uma compra, o valor é automaticamente separado em duas partes. Uma vai para a empresa (o valor líquido da venda) e a outra vai direto para o governo (o imposto). O dinheiro do tributo nem chega a passar pelo caixa do negócio.

Para enxergar a mudança, vale lembrar como funciona hoje. Atualmente, a empresa recebe o valor cheio da venda, usa esse dinheiro normalmente durante o mês e só recolhe os impostos depois — em geral no mês seguinte, por meio de uma guia. Existe, portanto, um intervalo entre receber e pagar o imposto. Esse intervalo, para muitos empresários, funciona como um capital de giro silencioso.

O split payment elimina esse intervalo. O imposto é retido na fonte, na hora da liquidação financeira da operação, e segue direto para os cofres públicos. A base legal está na Lei Complementar nº 214/2025, publicada em 16 de janeiro de 2025, que regulamenta a Reforma Tributária sobre o consumo prevista na Emenda Constitucional nº 132/2023. O mecanismo está detalhado nos artigos 31 a 35 da LC 214/2025 — o artigo 31 traz o conceito, o artigo 33 trata do modelo simplificado e o artigo 34 cuida das operações parceladas. Na Constituição, ele tem âncora no artigo 156-A, § 5º, inciso II.

Em uma frase: o split payment transforma o recolhimento de imposto de uma tarefa que você faz depois em algo que acontece automaticamente, no instante da venda — e isso muda completamente a matemática do seu caixa.

Por que o governo criou esse modelo

O split payment é uma das peças centrais do novo modelo de IVA Dual brasileiro, ao lado dos dois novos tributos sobre o consumo: a CBS (Contribuição sobre Bens e Serviços), que substitui PIS e COFINS, e o IBS (Imposto sobre Bens e Serviços), que substitui ICMS e ISS.

O objetivo principal é combater a sonegação. Quando o imposto é recolhido automaticamente na transação, desaparece a principal brecha para sonegar: o tributo não fica “parado” no caixa da empresa esperando para ser repassado. Some-se a isso o fim de uma prática conhecida de muitos negócios — atrasar o pagamento de impostos para usar aquele dinheiro como folga de caixa, deixando para regularizar depois em algum parcelamento. Com o split, essa folga simplesmente deixa de existir.

Para o Estado, o modelo promete mais previsibilidade de arrecadação, mais rastreabilidade e menos espaço para notas frias e fraudes. A condução técnica está a cargo de um grupo dedicado, coordenado pela equipe da Reforma Tributária, em articulação com Receita Federal, Banco Central, estados, municípios e o Comitê Gestor do IBS.

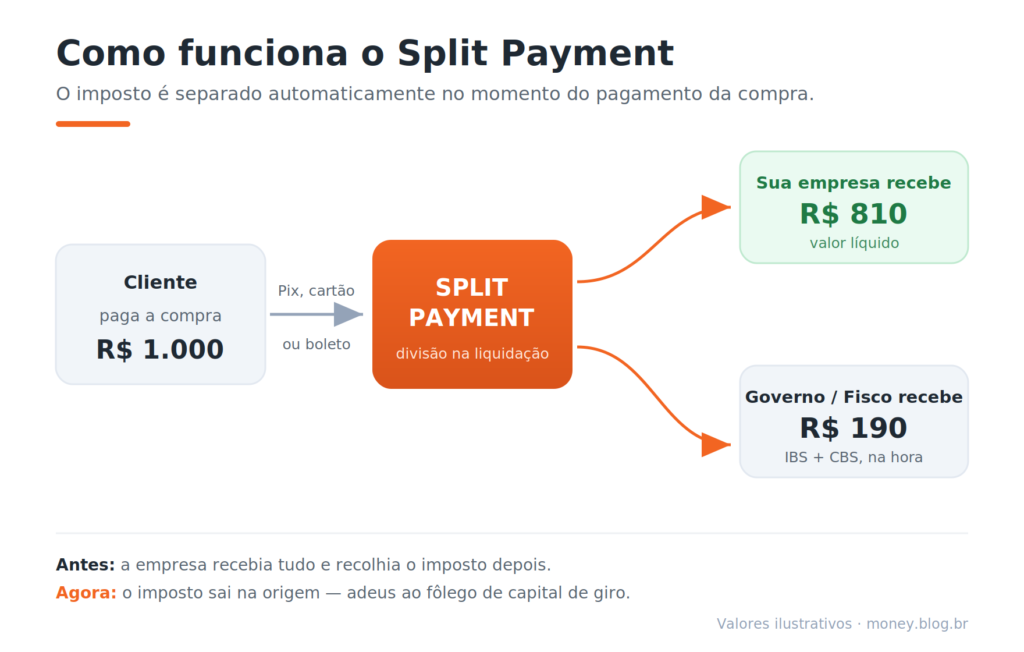

Como funciona o split payment, passo a passo

Na prática, o split payment depende da amarração entre dois elementos: a nota fiscal e o meio de pagamento eletrônico. O processo envolve quatro agentes — o vendedor, o comprador, a instituição de pagamento e o Fisco — e funciona mais ou menos assim:

- O vendedor emite a nota fiscal com o destaque de IBS e CBS. A nota gera uma espécie de “chave” que informa quanto daquela operação é receita e quanto é imposto.

- O comprador paga por um meio eletrônico (Pix, cartão de crédito ou débito, boleto ou transferência).

- A instituição de pagamento faz a divisão. Na liquidação financeira, o banco ou adquirente usa a informação da nota para separar automaticamente as duas parcelas.

- O dinheiro segue dois caminhos: o valor líquido cai na conta da empresa e o imposto vai direto para o governo.

Visualmente, o fluxo pode ser resumido assim:

Compra → Pix / maquininha / boleto → Split Payment → Banco → Empresa (líquido) + Fisco (imposto)

Para que esse desenho funcione, a emissão da nota fiscal precisa estar impecável. Hoje ainda é comum a empresa emitir a nota com erro e o contador “ajustar” depois. Com o split, esse ajuste posterior perde espaço: o documento fiscal precisa sair correto desde o início, porque é a partir dele que a divisão acontece em tempo real.

Quais impostos e quais formas de pagamento entram

O split payment se aplica aos novos tributos da reforma: IBS e CBS. Ele também poderá alcançar o Imposto Seletivo e, no futuro, ser estendido a outros casos, conforme a regulamentação avança.

Mas há um detalhe operacional decisivo: o mecanismo só funciona em pagamentos eletrônicos. Pix, cartões e transferências acionam o split automaticamente. Pagamentos em dinheiro vivo e cheque ficam de fora, porque não há um intermediário financeiro para fazer a divisão — nesses casos, o recolhimento do imposto continua pelos meios tradicionais.

Como a esmagadora maioria das transações hoje já é eletrônica — e o Pix só cresce —, na prática o split payment vai alcançar quase tudo o que a sua empresa vende. Tratar o pagamento em dinheiro como “rota de fuga” seria um erro de planejamento.

Os modelos de split payment

O split não será igual para todos. A LC 214/2025 prevê modelos diferentes, que se adaptam ao tipo de operação, ao porte do contribuinte e à estrutura tecnológica disponível. Em linhas gerais, são três:

| Modelo | Como funciona | Quando se aplica |

|---|---|---|

| Padrão (inteligente e super inteligente) | Baseado nas informações de cada operação. Antes de liquidar o pagamento, o prestador consulta os sistemas da Receita e do Comitê Gestor. Na versão “super inteligente”, o cálculo já desconta os créditos na hora e repassa o valor exato; na versão “inteligente”, quando a consulta não é possível, o repasse é feito de forma integral e os créditos são devolvidos depois, em até três dias úteis. | Operações com contribuintes regulares e sistemas integrados — tende a virar a regra conforme a tecnologia amadurece. |

| Simplificado (art. 33) | Sem consulta em tempo real. Aplica um percentual fixo de retenção, definido por regulamento do Comitê Gestor e da Receita, que pode variar conforme o setor. No fim do período de apuração, faz-se o acerto: se reteve a mais, o excedente é restituído em até três dias úteis; se reteve a menos, a diferença é complementada. | Quando o modelo padrão é inviável — operações de menor porte, sem sistemas integrados, ou com adquirente que não é contribuinte regular. |

| Contingência | Funciona como salvaguarda diante de falha técnica ou indisponibilidade dos sistemas, garantindo que a operação não trave. | Situações excepcionais de indisponibilidade. |

Vale reforçar: nenhum desses modelos se aplica a pagamentos em dinheiro vivo ou cheque. Nesses casos não há split — o recolhimento segue pelo caminho tradicional.

Tributação do Consumo na Era Digital: Split Payment e a Reforma Tributária

Autora: Luciana Marques Vieira da Silva Oliveira · Editora Dialética

Escrito por uma procuradora que estudou o tema em sua dissertação de mestrado, antes mesmo da aprovação da reforma, este livro explica em profundidade a lógica por trás do split payment e como ele deve transformar a arrecadação de tributos no Brasil. Leitura essencial para quem quer entender o mecanismo além do que foi explicado neste artigo.

Ver na Amazon →Cronograma: quando o split payment começa

A implementação é gradual e acompanha a transição da própria Reforma Tributária, que vai de 2026 a 2033. O calendário, em linhas gerais, é este:

- 2026 — fase de testes. CBS e IBS passam a ser destacados nas notas fiscais com alíquotas simbólicas: 0,9% de CBS e 0,1% de IBS, somando 1%. Não há recolhimento efetivo — o valor é compensado com PIS/COFINS, sem aumento de carga. Empresas do Simples Nacional e MEIs estão dispensados dessa fase piloto.

- 2027 — virada de chave federal. PIS e COFINS são extintos e a CBS passa a ser cobrada com alíquota cheia (estimada em torno de 8,8%). Começa o Imposto Seletivo e o IPI é zerado (exceto na Zona Franca de Manaus). É a partir daqui que o split payment começa a operar de forma efetiva, em escala crescente.

- 2029 a 2032 — transição estadual e municipal. ICMS e ISS são reduzidos progressivamente enquanto o IBS sobe, ano a ano, até a inversão completa.

- 2033 — sistema definitivo. ICMS e ISS são extintos e o IVA Dual passa a operar com 100% da alíquota plena.

A previsão é que o split payment comece pelas operações com o consumidor final (B2C) no varejo, expandindo-se à medida que a infraestrutura tecnológica amadurece. Vale uma ressalva honesta: como a reforma ainda está em regulamentação, datas exatas de obrigatoriedade, percentuais e detalhes operacionais podem mudar conforme o Comitê Gestor e a Receita Federal publicam as normas. A direção, porém, já está clara — e quem se preparar antes larga na frente.

O impacto real no caixa da sua empresa

Aqui está o coração da questão. Tudo o que vimos até agora desemboca em um único ponto sensível: o capital de giro.

Hoje, quando você vende, recebe o valor bruto. Esse dinheiro fica disponível por dias ou semanas antes de o imposto vencer. Muitos empresários usam esse intervalo como colchão — para pagar fornecedores, cobrir a folha, dar fôlego no fim do mês. É um capital de giro que ninguém pediu, mas que está lá.

Com o split payment, esse colchão desaparece da noite para o dia. Você passa a receber líquido de imposto já na venda. Se a sua empresa operava contando, mesmo que sem perceber, com o dinheiro do tributo entre o recebimento e o vencimento, vai sentir um aperto imediato de caixa.

Esse é exatamente o tipo de armadilha que tratamos no nosso eBook “O Ponto Cego”: lucro não é caixa. Uma empresa pode estar lucrando no papel e, ainda assim, quebrar por falta de dinheiro disponível. O split payment torna esse risco brutalmente literal — porque retira do seu caixa, na origem, um valor com o qual você talvez estivesse contando.

Os mais afetados serão os negócios de margem apertada e aqueles que dependem fortemente de capital de giro constante — varejo, comércio e prestadores de serviço que vendem parcelado. Não por acaso, esse tema conversa diretamente com tudo o que já escrevemos sobre por que empresas lucrativas quebram por falta de caixa.

Exemplos práticos: venda à vista e parcelada

Sobre os números: os percentuais usados abaixo são ilustrativos, apenas para facilitar o entendimento. A alíquota de referência do IVA Dual ainda não foi fixada em lei — as estimativas giram em torno de 26,5% a 28%. Na prática, o IBS (estadual e municipal) tende a ser maior que a CBS (federal), ao contrário do que alguns exemplos simplificados sugerem.

Exemplo 1 — Venda à vista

Sua empresa emite uma nota de R$ 119.000, sendo R$ 10.000 de IBS e R$ 9.000 de CBS (R$ 19.000 de imposto no total). No modelo atual, os R$ 119.000 entrariam na conta e você recolheria os R$ 19.000 depois. Com o split payment, apenas os R$ 100.000 líquidos caem na sua conta; os R$ 19.000 vão direto para o Fisco, na hora.

Exemplo 2 — Venda parcelada

Agora uma venda de R$ 10.000 com R$ 2.800 de IBS/CBS, totalizando R$ 12.800, dividida em 4 vezes. O imposto acompanha cada parcela, na mesma proporção:

| Parcela | Valor pago pelo cliente | Vai para a empresa | Vai para o Fisco |

|---|---|---|---|

| 1ª | R$ 3.200 | R$ 2.500 | R$ 700 |

| 2ª | R$ 3.200 | R$ 2.500 | R$ 700 |

| 3ª | R$ 3.200 | R$ 2.500 | R$ 700 |

| 4ª | R$ 3.200 | R$ 2.500 | R$ 700 |

A cada parcela paga, o split retém R$ 700 de imposto e repassa R$ 2.500 para a empresa. O recolhimento segue o ritmo dos recebimentos.

E a antecipação de recebíveis?

Esse ponto merece atenção especial de quem usa antecipação como ferramenta de caixa. Hoje, ao antecipar uma venda parcelada, você recebe o valor cheio menos a taxa. Com o split, o que estará disponível para antecipar já vem líquido de imposto. Em números: quem vende R$ 100 mil parcelado, com 30% de tributo, poderá antecipar no máximo cerca de R$ 70 mil — não os R$ 100 mil.

Outro detalhe: antecipar não muda a data do recolhimento. Mesmo recebendo antes junto à operadora, o imposto é recolhido conforme a data original de cada parcela. Se a sua estratégia de caixa depende de antecipar recebíveis, refaça as contas considerando o valor líquido — sob pena de a antecipação render bem menos do que você espera.

Simples Nacional e MEI: o que muda de verdade

Essa é provavelmente a maior dúvida de quem tem micro ou pequena empresa. Vamos por partes.

O Simples Nacional não acaba. A Emenda Constitucional nº 132/2023 garantiu na Constituição a manutenção de um regime diferenciado e favorecido para micro e pequenas empresas. Quem permanece no Simples continua recolhendo seus tributos em uma única guia, o DAS, como hoje.

Durante a fase de testes, em 2026, optantes do Simples Nacional e MEIs estão dispensados da apuração da CBS e do IBS. A partir de 2027, surge a possibilidade de o optante do Simples escolher apurar IBS e CBS separadamente — o chamado regime regular —, se isso fizer sentido para o seu negócio.

Para quem fica no Simples padrão (recolhendo via DAS), o entendimento predominante é que o split payment não se aplica — afinal, o imposto continua sendo pago de forma unificada pela guia. O split, nesse cenário, alcança principalmente quem optar por recolher IBS e CBS “por fora” do DAS, no chamado regime híbrido (ou regime regular).

Por que alguém faria essa opção? Por causa do crédito tributário. Ao recolher IBS/CBS no regime regular, a empresa do Simples gera crédito cheio para os clientes que estão no Lucro Real — o que pode ser decisivo para fechar contratos B2B. Em compensação, ela passa a ficar sujeita ao split payment, com impacto direto no caixa e mais complexidade operacional. É uma decisão de cálculo, não de “achismo”: ganho de competitividade comercial de um lado, perda de fôlego de caixa do outro.

E o MEI? O Microempreendedor Individual continua com o DAS-MEI mensal e fixo. Pela regra atual, o split payment não se aplica ao MEI.

Atenção — terreno em movimento. A forma exata de aplicação do split a empresas do Simples ainda depende de regulamentação específica e gera debate entre especialistas. Existe inclusive a previsão de um procedimento simplificado, com percentual fixo, pensado para Simples e MEI. Por isso, antes de qualquer decisão sobre regime híbrido, converse com o seu contador e acompanhe as normas do Comitê Gestor. Este artigo orienta a estratégia; a decisão final precisa de análise do seu caso concreto.

Como se preparar (passo a passo)

A boa notícia é que dá tempo de se antecipar — e antecipação aqui é vantagem competitiva pura. Cinco movimentos práticos para começar ainda neste ano:

- Refaça a conta do seu capital de giro assumindo recebimento líquido, não bruto. Quanto a sua empresa “perde” de fôlego mensal quando o imposto sair na origem? Esse é o número mais importante do exercício.

- Revise a precificação e a margem. Se você embutia, mesmo sem perceber, a folga do imposto na sua operação, talvez precise reprecificar para manter a saúde do caixa.

- Reorganize prazos. Olhe o descasamento entre o que você recebe e o que paga a fornecedores. Pode ser hora de renegociar prazos de compra e de venda.

- Prepare a emissão de notas e o ERP. O sistema precisa estar pronto para o destaque de IBS/CBS e para o enquadramento automático do tributo. Nota errada agora vira problema de caixa depois.

- Trate o contador como sócio estratégico. O papel dele deixa de ser “gerar guia” e passa a ser consultoria de margem, regime e fluxo de caixa. Use essa parceria.

Se a sua empresa ainda não tem visibilidade clara do caixa futuro, esse é o momento de implantar uma rotina mínima de previsão. Uma projeção de fluxo de caixa em 13 semanas é a ferramenta ideal para enxergar o impacto do split antes que ele chegue — e começa por algo simples: reconhecer os sinais de que o caixa pode apertar e mapear entradas e saídas com disciplina.

Riscos e pontos de atenção que ninguém comenta

Além do impacto no caixa, há nuances operacionais que merecem o seu radar:

- A responsabilidade continua sendo sua. O split é operado por bancos e arranjos de pagamento, que executam o repasse técnico, mas não são responsáveis tributários — o sujeito passivo continua sendo a empresa. Se houver erro de sistema ou falha no repasse, a cobrança recai sobre o contribuinte, que depois corre atrás dos seus direitos. Conclusão: controles internos, conciliação diária e logs deixam de ser luxo e viram necessidade.

- Cancelamentos e estornos. O modelo prevê devolução ou compensação do imposto quando uma venda é cancelada. Na prática, isso exige que o seu sistema registre corretamente valor bruto, imposto retido e líquido creditado.

- Taxas de maquininha. A tendência é que a adquirência seja calculada sobre o valor bruto da transação, antes da separação do imposto — o que merece entrar na sua conta de custo.

- Erros de retenção. Se o sistema reter imposto a mais, a lei prevê a restituição do excedente em até três dias úteis após o fechamento do período de apuração — prazo curto no papel, mas cuja eficácia na prática ainda será testada. Acompanhar de perto vendas e recebimentos continua essencial.

A visão do CFO: o lado que poucos estão olhando

Vou ser direto, na linha do que sempre defendemos aqui: o split payment é tratado por muita gente como um problema “do contador”. É um erro de leitura. Ele é, antes de tudo, um problema de tesouraria.

O discurso oficial vende simplificação — menos guias, menos burocracia, menos sonegação. Tudo verdade. Mas a conversa que falta acontecer nas pequenas empresas é outra: durante anos, uma fatia relevante do “capital de giro” de muitos negócios foi, na prática, o dinheiro do imposto que ainda não tinha vencido. Ninguém chamava por esse nome, mas era exatamente isso. O split payment não cria um imposto novo — ele apenas retira esse dinheiro da sua mão antes que você se acostume a usá-lo. Para quem já estava no limite, a transição pode ser dura.

A minha recomendação contrária ao otimismo de palco é simples: não espere 2027 para descobrir o tamanho do buraco. Faça a simulação agora, com os seus números reais, e descubra quantos dias de caixa você perde quando o imposto passa a sair na origem. Empresa que conhece esse número se planeja. Empresa que se surpreende com ele, sofre.

[Espaço sugerido para inserir um caso real ou observação de bastidor — um cliente, um número concreto, uma situação que você viu de perto. Esse tipo de relato verdadeiro aumenta muito a autoridade do artigo.]

Perguntas frequentes (FAQ)

O split payment é um novo imposto?

Não. Ele não cria nem aumenta tributo. É apenas uma nova forma de recolher IBS e CBS — automaticamente, no momento do pagamento, em vez de depois.

Quando o split payment começa a valer?

2026 é a fase de testes, com alíquotas simbólicas (0,9% de CBS e 0,1% de IBS) e sem recolhimento efetivo. A operação efetiva do split escala a partir de 2027, dentro de uma transição que vai até 2033. Datas e detalhes ainda podem ser ajustados pela regulamentação.

Vale para qualquer forma de pagamento?

Não. Aplica-se apenas a pagamentos eletrônicos, como Pix, cartões e transferências. Dinheiro em espécie e cheque ficam de fora do mecanismo automático.

Quem está no Simples Nacional será afetado?

Em 2026, optantes do Simples e MEIs estão dispensados da fase de testes. Quem permanece no Simples padrão, recolhendo pela guia DAS, em regra não fica sujeito ao split. Ele alcança principalmente quem optar, a partir de 2027, pelo regime regular para IBS/CBS. A aplicação a empresas do Simples ainda depende de regulamentação específica.

E o MEI?

O MEI continua com o DAS-MEI mensal e fixo. Pela regra atual, o split payment não se aplica ao Microempreendedor Individual.

O contador deixa de ser necessário?

Pelo contrário. Ele deixa de gastar tempo gerando guias e passa a ter papel mais estratégico: planejamento tributário, análise de margem e consultoria de fluxo de caixa.

Em uma venda parcelada, como fica o imposto?

O imposto é retido de forma proporcional, parcela a parcela, acompanhando o ritmo dos recebimentos do cliente.

Conclusão

O split payment não é um detalhe técnico da Reforma Tributária — é uma mudança estrutural na forma como o dinheiro entra na sua empresa. Ao retirar o imposto do caixa na origem, ele encerra uma folga financeira com a qual milhões de negócios contavam, muitas vezes sem nem perceber.

A diferença entre quem vai sofrer e quem vai atravessar bem essa transição não está na sorte, e sim no preparo. Quem fizer as contas agora, ajustar precificação, organizar prazos e ganhar visibilidade do caixa futuro chegará em 2027 com o terreno firme. Quem deixar para descobrir o impacto quando ele bater na conta, vai correr atrás do prejuízo.

A boa notícia é que você ainda tem tempo. Use-o.

Descubra o ponto cego do seu caixa antes que o split payment chegue

Lucro não é caixa — e o split payment vai provar isso na prática. Baixe o eBook “O Ponto Cego” e aprenda a enxergar (e proteger) o dinheiro que sustenta de verdade o seu negócio.Quero baixar o eBook gratuito

Quer ir além e medir o impacto na sua realidade? Acesse as nossas calculadoras financeiras e simule cenários do seu fluxo de caixa em poucos minutos.

Leitura relacionada

- Por que empresas lucrativas quebram por falta de caixa

- 10 sinais de que sua empresa pode ficar sem caixa

- Antecipação de recebíveis: quando vale a pena (e quando é cilada)

- Como montar uma projeção de fluxo de caixa em 13 semanas

Conteúdo educativo, atualizado conforme as informações disponíveis sobre a Reforma Tributária. As regras do split payment estão em fase de regulamentação e podem sofrer alterações. Para decisões sobre regime tributário, consulte sempre o seu contador.